转自:新华财经股票场外配资

新华财经上海3月2日电(葛佳明) 本周(2月24日-2月28日),美国1月核心PCE通胀指数呈降温趋势,但多项经济数据现降温信号,市场情绪恶化,美股全周表现不佳,欧洲股市则维持韧性,美元走强使得黄金承压。

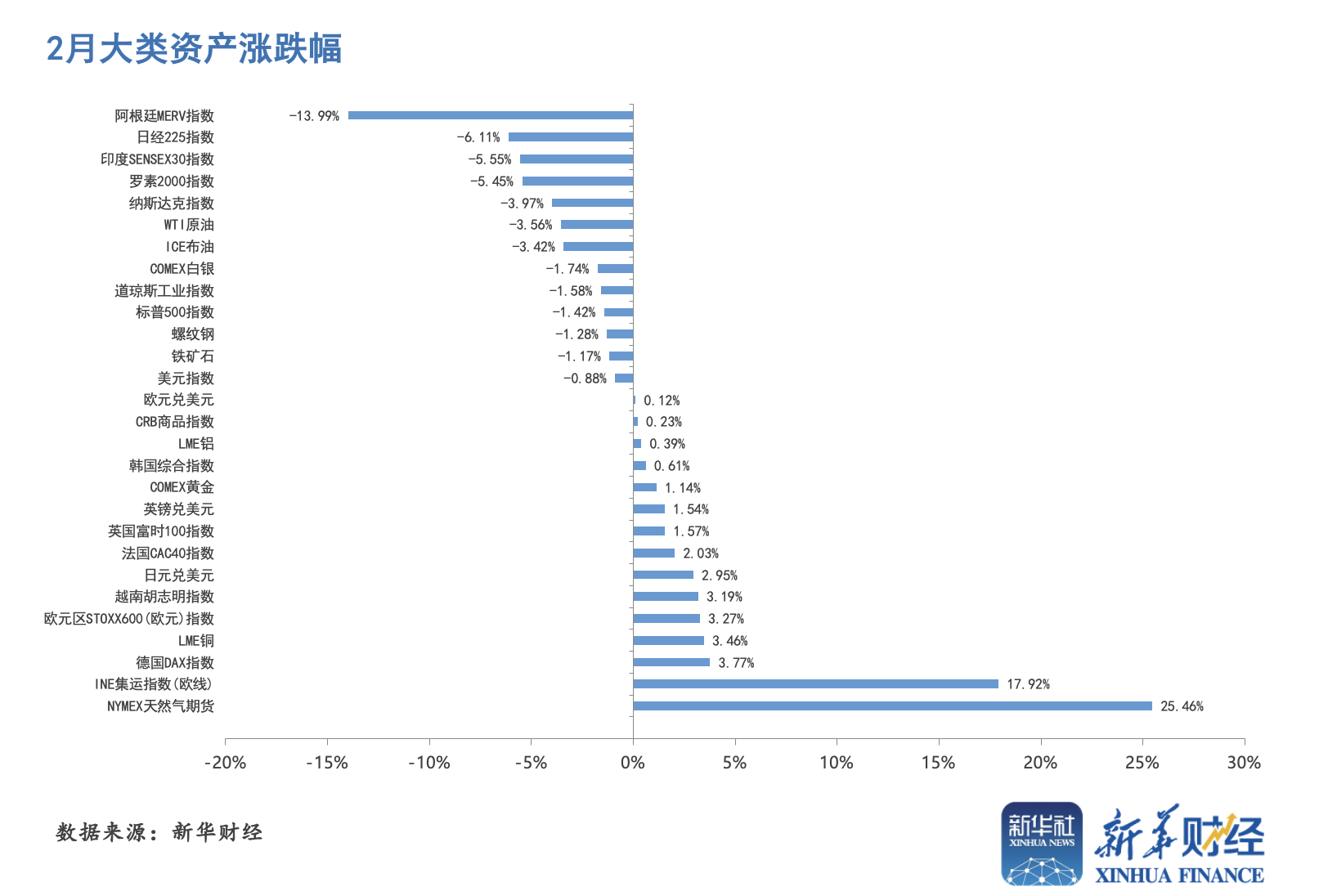

美股方面,尽管三大股指周五大幅反弹,但标普500指数和纳斯达克指数全周累计仍收跌,其中标普500指数全周下跌0.98%,2月份累计下跌1.42%;纳斯达克指数全周跌3.47%,2月份累计下跌3.95%,纳斯达克100指数全周跌超3%,2月累计跌幅达2.76%;道指全周累计上涨0.95%,2月份累计下跌1.58%。华尔街的“恐惧指标”——美股波动率指数(VIX)一度飙升至22.40,逼近今年以来的高点。

欧洲股市方面,欧洲主要股指多数上行,其中,欧洲STOXX 600指数全周累计上涨0.60%,为连续第十周连涨,2月份累计涨幅达3.27%,显著跑赢美股。德国DAX 30指数在科技股的推动下全周累计涨幅达1.18%,2月份累计上涨3.77%;法国CAC 40指数全周下跌0.53%,2月份累计上涨2.03%;英国富时100指数全周涨1.74%,2月份累计上涨1.57%。

亚太市场方面,日经225指数全周累计跌幅达4.18%,2月累计跌幅达到6.1%,创2022年12月底以来的单月最大跌幅;韩国综合指数全周跌4.59%,2月累计上涨0.61% ;澳洲标普200指数全周下跌1.49%,2月累计跌幅达4.22%;受外资持续流出以及对美国潜在关税的影响,印度SENSEX30指数全周累计下挫2.81%,2月累计跌幅达到5.55%,印度Nifty50指数2月跌幅接近6%,为连续第五个月下跌。

外汇市场方面,美元指数本周走强,为四周来首次收涨,本周收于107.56,涨幅达0.86%。非美货币方面,日元小幅下挫,美元兑日元本周收于150.63,受美元反弹压制,欧元、英镑和澳元兑美元均录得下跌。

本周比特币也遭遇重挫,价格一度跌破8万美元,较1月20日触及的历史高位已跌超30%。

大宗商品方面,美元走强对使得黄金走势承压,现货黄金本周最高触及2956美元/盎司后开始回调,伦敦现货黄金本周收于2857.8美元/盎司,全周累计下跌2.76%;COMEX黄金期货本周跌幅达2.91%,报2867.3美元/盎司。国际油价本周录得连续第六周收跌,纽约WTI原油全周跌0.64%,伦敦ICE布伦特原油全周跌1.31%。

下周(3月3日至7日),多位美联储官员将发表讲话,美联储将发布经济状况褐皮书,2月非农就业报告以及供应管理协会(ISM)的服务业和制造业PMI均将陆续揭晓,欧洲央行则将公布最新利率决议。

欧洲央行公布利率决议

当地时间3月6日,欧洲央行将公布利率决议。市场普遍预计,该行将在3月的议息会议上再度降息,将存款利率从2.75%下调至2.5%,为自2024年6月以来的第六次降息。

由于对经济持续疲软的担忧超过了对通胀上行的担忧,欧洲央行早于美联储开始降息,且在美联储今年1月暂停降息的情况下,欧洲央行依然决定继续降息,将三大关键利率再次下调,存款利率从创纪录的4.0%降至了2.75%。

分析师普遍认为,欧洲央行正面临两难的局面,欧洲经济疲软要求其进一步降息,但通胀压力和外部不确定性限制了政策空间,未来的货币政策调整路径也充满不确定性。

德法两大经济体表现疲软,制造业持续萎缩,消费者信心脆弱。能源价格波动和通胀压力挥之不去,欧元区1月通胀率仍达2.5%。欧洲目前经济增长动能较弱,从2024年下半年至今欧元区ZEW经济现状指数处于低位,而长期需求不足是经济增长乏力的重要原因。

从目前的情况看,欧洲央行对于通胀回归2%的目标水平依然充满信心。近期公布的欧洲央行1月会议纪要显示,欧元区通胀率正在向目标区间回归,并暗示将采取更多的宽松政策,欧元区通胀率正顺利回到2%的目标,没有必要再限制经济增长。

多位欧洲央行官员也表达了对于未来利率、通胀以及经济增长的看法。欧洲央行管委会委员卡扎克斯认为应该进一步降息,并且在接近终端利率时保持谨慎。不过,卡扎克斯强调,欧洲央行的降息路径很大程度受到美国政策变动的影响。

野村证券在近期公布的报告中表示,多数欧洲央行管委会委员近期发布的言论都倾向于继续降息,近期公布的经济数据也为欧洲央行进一步降息提供了支撑。

野村预计,在3月的议息声明中,欧洲央行预计不会完全放弃“限制性”措辞,会采用更加微妙的表述,不会给利率路径提供明确指引,预计将继续强调数据依赖性。

摩根士丹利外汇策略主管大卫·亚当斯(David Adams)认为,欧洲央行3月会议可能成为欧元上涨的关键催化剂,市场可能低估了欧洲央行在降息问题上的谨慎态度。如果欧洲央行表现出比市场预期更“鹰派”的态度,即倾向于维持较高利率,那么欧元可能会走强。

美国非农就业数据公布

美国关税政策的不确定性、政府支出削减的紧缩效应以及持续的高利率环境均让近期披露的多项美国经济数据均显示出经济降温迹象,对美股市场造成了扰动。

北京时间3月7日(周五)21:30,美国劳工部劳动统计局将公布美国2月非农就业报告,或将为市场提供有关美国就业情况的线索,并影响美联储的降息预期。

经济学家普遍预计,美国2月新增就业人数将较1月的14.3万人继续放缓至13.3万人,失业率或维持在4%的水平,平均时薪预计将环比增长0.3%,低于1月份的0.5%。

对于埃隆·马斯克在美国政府改革过程中进行的大规模裁员,荷兰国际集团(ING)经济学家詹姆斯·奈特利(James Knightley)指出,美国政府的裁员影响可能会在后续几个月中逐步反映在非农数据中。

奈特利认为,当前的关键问题是美国私营部门能否吸收政府部门的就业。如果私营部门就业增长加速,说明经济韧性较强,投资者可能会继续降低对2025年降息的押注。但如果就业市场的疲软蔓延至私营部门,则可能使得市场进一步担忧美国就业状况,加大对美联储降息的押注。

分析师普遍认为,近期美国劳动力供给修复显著放缓,且面临下滑风险,劳动力需求也在降息后出现企稳态势,劳动力市场可能重回偏紧状态。

除了非农就业报告外,美国供应管理协会(ISM)即将分别于3月4日(周二)和3月5日(周三)公布的美国2月份制造业和服务业PMI指数也将进一步反映经济增长动能以及市场信心。

编辑:谈瑞股票场外配资

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP